- Lo que Hacienda espera de tus apuestas deportivas

- Ganancia neta: el cálculo que determina todo

- Casillas 282, 287 y 290: donde va cada cifra

- Tramos IRPF y como afecta el tipo marginal a tus ganancias

- El certificado del operador: tu documento de respaldo

- Ganancias offshore: tributan igual, protegen menos

- Un calendario fiscal para el apostante informado

Lo que Hacienda espera de tus apuestas deportivas

La primera vez que un amigo me preguntó «¿hay qué declarar las apuestas?» su cara cambio cuando le expliqué que si. Las ganancias de apuestas deportivas online en operadores con licencia DGOJ tributan en el IRPF como ganancia patrimonial en la base general del impuesto. No es una zona gris: es una obligación fiscal documentada.

La regla de umbral es la siguiente: si tus ganancias netas anuales de apuestas (ganancias menos pérdidas del mismo año fiscal) superan los 1.000 euros, y tus rentas totales alcanzan el umbral general de presentacion de declaración, debes declararlas. Las casillas habituales en el modelo 100 de la Agencia Tributaria son la 282 (ganancias), la 287 (pérdidas) y la 290 (resultado neto). El operador emite un certificado anual con el neto que sirve como documento de respaldo.

Los tramos del IRPF para el ejercicio 2025 van desde el 19% en el primer tramo hasta el 47% en el tramo superior estatal. Eso significa que tus ganancias de apuestas se suman a tu base general y tributan al tipo marginal que te corresponda. No hay un tipo fijo para apuestas: depende de cuanto ganes en total por todas tus fuentes de renta.

Ganancia neta: el cálculo que determina todo

¿Como se calcula la ganancia neta? Es más sencillo de lo que parece, pero los detalles importan.

La ganancia neta es la suma de todos los premios ganados en operadores con licencia española durante el año fiscal, menos la suma de todas las apuestas pérdidas en esos mismos operadores durante el mismo año. Se compensan ganancias y pérdidas solo entre si, no contra rendimientos del trabajo ni contra otros tipos de renta. Y no se pueden arrastrar pérdidas a años posteriores, a diferencia de lo que ocurre con algunas pérdidas patrimoniales generales.

Veamos un ejemplo. Un apostante tiene 5.000 euros en premios y 4.200 euros en apuestas pérdidas durante 2025. Su ganancia neta es de 800 euros. Al ser inferior a 1.000 euros, no está obligado a declarar solo por este concepto (dependera de su situación fiscal global). Si en cambio sus premios son 5.500 euros y sus pérdidas 4.200 euros, la ganancia neta es de 1.300 euros, supera el umbral y debe incluirla en las casillas correspondientes del modelo 100.

La documentación es el certificado anual que emite cada operador. El GGR del Q2 de 2025 alcanzo los 410,26 millones de euros, un 18,60% más interanual. Parte de esas cifras se traduce en ganancias netas de apostantes que deben declarar. Si operas con varios operadores, tienes que sumar los netos de cada uno manualmente.

Casillas 282, 287 y 290: donde va cada cifra

Cada año llegan las mismas dudas: ¿qué va en cada casilla? Voy a ser lo más concreto posible.

La casilla 282 recoge las ganancias patrimoniales por juego: el importe bruto de todos los premios obtenidos en operadores con licencia. No es el neto: es el total ganado. La casilla 287 recoge las pérdidas del ejercicio por el mismo concepto, limitadas al importe de la casilla 282 (no puedes declarar más pérdidas que ganancias). La casilla 290 muestra el resultado neto, que es la diferencia entre la 282 y la 287, y ese neto es lo que se integra en tu base general del IRPF.

Si operas con un solo operador, el proceso es directo: trasladas las cifras del certificado a las casillas correspondientes. Si operas con varios de los 44 operadores con licencia singular de apuestas, sumas las ganancias brutas de todos en la casilla 282 y las pérdidas totales en la 287. El resultado neto en la 290 refleja tu posición fiscal real.

Tramos IRPF y como afecta el tipo marginal a tus ganancias

Aquí es donde muchos apostantes se llevan una sorpresa desagradable. Las ganancias de apuestas no tributan a un tipo fijo: se suman a tu base general.

Los tramos estatales del IRPF para 2025 empiezan en el 19% para los primeros 12.450 euros de base liquidable y llegan al 47% para rentas superiores a 300.000 euros. A los tramos estatales se suman los autonómicos, que varían por comunidad. Eso significa que una ganancia neta de apuestas de 3.000 euros puede tributar al 19% si tu renta total es baja, o al 37% si ya tienes un salario elevado.

La diferencia con la base del ahorro es importante. Las ganancias patrimoniales por transmisión (venta de acciones, fondos de inversion) tributan en la base del ahorro con tipos propios (19% a 28%). Pero las ganancias de apuestas van a la base general, no a la del ahorro. Esa distinción puede sorprender al apostante que asume que todas las «ganancias» tributan igual.

El impacto práctico es que una ganancia neta de apuestas que en aislado parece pequena puede tributar a un tipo marginal alto si el contribuyente tiene ya una renta elevada por trabajo. Es la suma total la que determina el tipo, no la fuente individual.

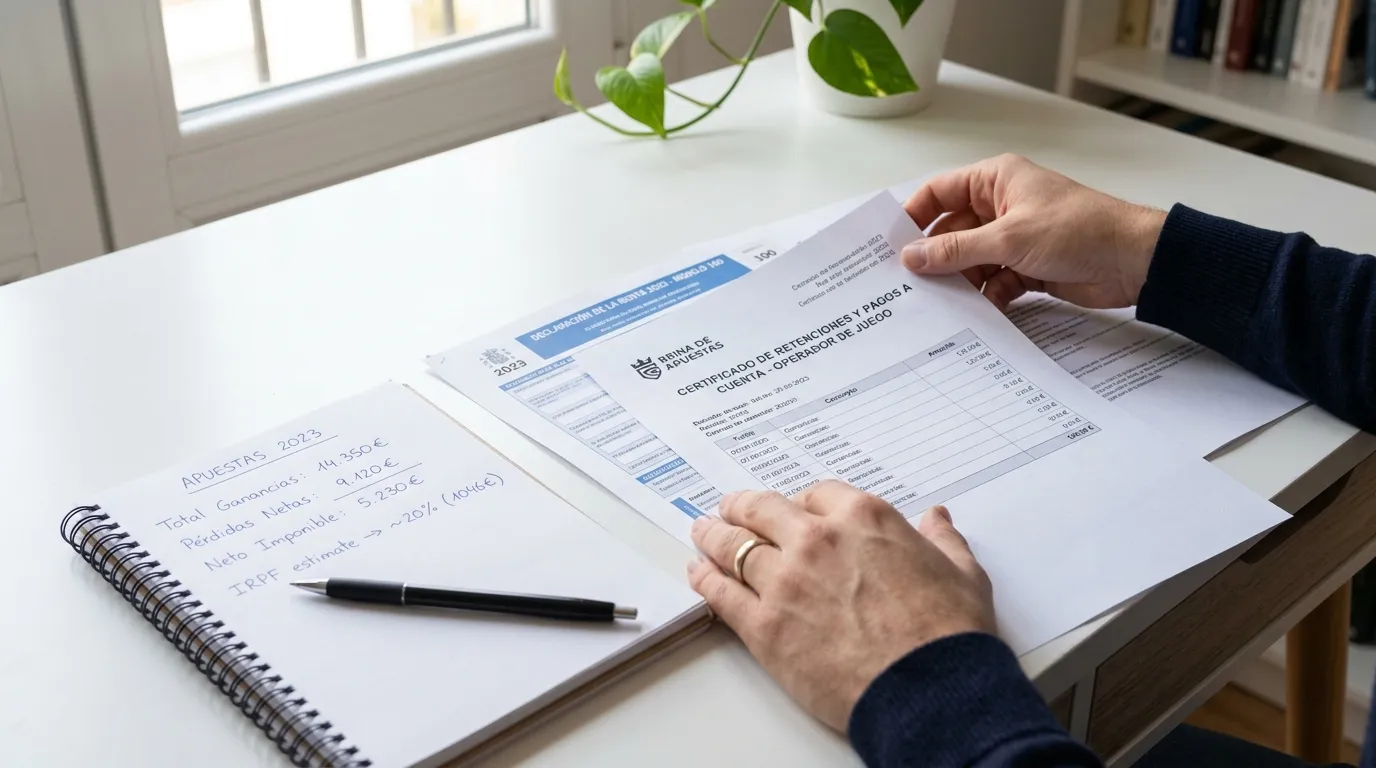

El certificado del operador: tu documento de respaldo

El operador con licencia DGOJ emite a cada usuario un certificado anual con tres cifras clave: total apostado, total ganado y neto. Se descarga desde el área de cliente entre enero y marzo del año siguiente al ejercicio fiscal.

Un detalle que muchos desconocen: el operador no retiene impuesto en los premios. No hay retencion en fuente para apuestas online de contrapartida (a diferencia de las loterias, donde si existe retencion a partir de ciertos importes). La responsabilidad fiscal recae integramente en el apostante. Nadie te va a avisar de que debes declarar: es tu obligación conocerlo y actuar.

Con 2.157.514 cuentas activas en 2025 y depósitos de 4.322,46 millones de euros (un 21,47% más que el año anterior), el volumen de apostantes que genera ganancias netas declarables es considerable. Si operas en varios operadores, hay que descargar el certificado de cada uno y sumar los netos manualmente. No hay un consolidador automático que lo haga por ti.

Ganancias offshore: tributan igual, protegen menos

¿Y si ganó en un operador sin licencia española? La obligación fiscal no desaparece, pero la protección si.

Las ganancias en operadores offshore (sin licencia DGOJ) también tributan. Son renta del contribuyente residente en España independientemente de donde este registrado el operador. El problema es la documentación: no siempre emiten un certificado oficial compatible con el formato IRPF español, la carga probatoria recae en el contribuyente, y si hay discrepancias, la Agencia Tributaria puede solicitar justificación adicional.

Además de la dificultad fiscal, operar con un operador offshore que puede ser sancionado con hasta 100 millones de euros por la Ley 13/2011 implica riesgos anadidos: bloqueo de retiros sin recurso legal en España, ausencia de autoexclusión centralizada y ninguna garantía de segregación de fondos. Como senalo Barry Magee de la EGBA, estas plataformas no cumplen con las salvaguardas europeas ni pagan impuestos locales. La cuestion fiscal es solo una capa más de un problema más amplio.

Un calendario fiscal para el apostante informado

La planificación fiscal no es un lujo: es una herramienta práctica que evita sorpresas en la campana de la Renta.

Entre enero y marzo, descarga los certificados anuales de cada operador con licencia donde hayas tenido actividad. Suma las ganancias brutas y las pérdidas. Calcula tu ganancia neta. Si supera los 1.000 euros y tu situación de rentas globales te obliga a declarar, prepara las casillas 282, 287 y 290. Si no supera el umbral, conserva los certificados como documentación de respaldo durante los cuatro años que la Agencia Tributaria puede revisar.

El marco regulatorio español de apuestas deportivas establece las bases sobre las que se construye esta obligación fiscal. Conocerlo no te exime de impuestos, pero te permite planificar con antelación y evitar la desagradable sorpresa de descubrir en abril que debes dinero a Hacienda por unas ganancias que creías exentas.